Vous avez un projet concret, une idée solide, parfois même un premier client, et pourtant la banque vous dit non. Elle réclame un apport que vous n’avez pas, des garanties impossibles à fournir, et un délai de réponse qui dépasse trois mois. Des milliers de porteurs de projets vivent cette situation chaque année en France. Bonne nouvelle : d’autres solutions existent, certaines accessibles en quelques semaines, d’autres sans aucun remboursement à prévoir. Ce guide fait le point sur les alternatives réelles disponibles aujourd’hui.

Les meilleures alternatives au financement bancaire

Refus bancaire, apport insuffisant ou délais trop longs : voici les solutions concrètes qui existent aujourd’hui.

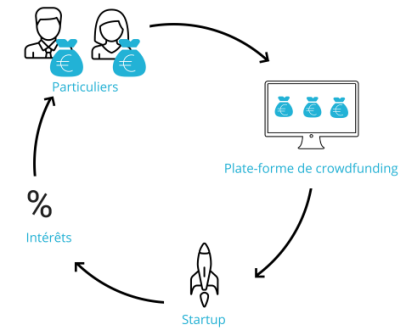

Le financement participatif (crowdfunding)

Le crowdfunding regroupe quatre grandes familles selon ce que vous proposez à vos contributeurs. Le don avec ou sans contrepartie convient aux projets créatifs, associatifs ou culturels, avec des plateformes comme Ulule ou KissKissBankBank. Le prêt participatif (crowdlending) s’adresse aux PME et indépendants qui cherchent à emprunter auprès d’une communauté d’investisseurs. L’equity permet de céder des parts de capital via des acteurs comme WiSEED ou Anaxago. Le crowdfunding immobilier finance des opérations de promotion ou de marchands de biens via ClubFunding, Homunity ou Fundimmo, qui figurent parmi les plateformes françaises les plus actives et les mieux notées en 2026.

Pour bien choisir votre plateforme, alignez votre type de projet avec son modèle de financement. Vérifiez qu’elle publie ses indicateurs de performance auprès de l’association Financement Participatif France. Comparez aussi les taux de défaut publiés avant de vous engager sur une collecte.

Le prêt entre particuliers et la love money

Solliciter un proche reste souvent la première option réelle pour constituer un premier apport. La love money désigne les fonds apportés par la famille ou des amis, sous forme de don ou de prêt informel. Dès que le montant dépasse 760 euros, un prêt familial doit être déclaré aux impôts via le formulaire 2062. Au-delà de 5 000 euros, un contrat écrit est vivement conseillé pour éviter tout litige ultérieur. Ce cadre léger protège autant le prêteur que l’emprunteur, et crédibilise votre dossier auprès d’autres financeurs.

Le microcrédit professionnel

Le microcrédit professionnel cible les porteurs de projets exclus du crédit bancaire classique, faute de garanties suffisantes. Son montant peut atteindre 17 000 euros, remboursable sur cinq ans maximum. L’Adie dispose de 200 agences en France et donne une réponse en moins de dix jours. Elle applique un taux fixe à partir de 8,07 %. BpiFrance intervient en complément via des garanties et des prêts d’amorçage pour les projets innovants.

Les solutions de trésorerie sur factures

Trois mécanismes permettent de convertir vos créances clients en liquidités immédiates. La vraie différence entre ces solutions tient aux frais appliqués et aux délais de traitement, qui varient selon votre volume mensuel de facturation.

- L’affacturage cède vos factures à un organisme financier qui vous avance entre 80 et 90 % du montant dès réception.

- L’avance sur facture fonctionne de façon similaire mais reste plus accessible pour les très petites structures.

- L’escompte est proposé directement par certaines banques ou fintechs pour anticiper le règlement d’un effet de commerce.

Pour les équipements et les délais fournisseurs, deux options complémentaires méritent attention. Le crédit-bail permet d’utiliser immédiatement un équipement en échange de loyers périodiques, avec option d’achat à terme. Le crédit fournisseur consiste à négocier directement des délais de paiement allongés avec vos prestataires, sans recourir à aucun organisme extérieur.

Aides publiques et dispositifs d’accompagnement

Certaines structures permettent de financer un projet sans aucune dette, à condition de répondre aux critères.

BpiFrance, NACRE, ACRE : les aides à connaître

BpiFrance garantit les crédits bancaires à hauteur de 50 à 70 %, ce qui peut suffire à débloquer un refus initial. Elle finance aussi les startups via des subventions d’amorçage pouvant atteindre 30 000 euros pour les projets innovants en phase de maturation, selon les données publiées par Bpifrance Création.

Le dispositif NACRE n’existe plus dans sa forme nationale d’origine. Depuis 2017, chaque région propose son propre dispositif d’accompagnement à la création et à la reprise d’entreprise. Les profils prioritaires sont en général les demandeurs d’emploi, les bénéficiaires du RSA et les jeunes de moins de 26 ans.

Depuis le 1er janvier 2026, l’ACRE n’est plus attribuée automatiquement et est réservée à certains porteurs de projets répondant à des conditions spécifiques. Elle prend la forme d’une exonération partielle de cotisations sociales pendant la première année. Vous devez déposer une demande auprès de l’Urssaf dans les 60 jours suivant le début d’activité pour en bénéficier.

Concours, incubateurs et appels à projets

Les concours de création distribuent chaque année des dotations allant de quelques milliers à plusieurs dizaines de milliers d’euros, sans aucun remboursement à prévoir. Les incubateurs publics et les réseaux comme Initiative France ou Réseau Entreprendre proposent en parallèle des prêts d’honneur à taux zéro. Au-delà de l’argent, ces structures donnent accès à un réseau de mentors et d’experts, ce qui renforce sensiblement vos chances de survie à trois ans. Pour trouver les appels à projets actifs dans votre région, le répertoire aides-entreprises.fr reste la source la plus complète.

Choisir et sécuriser son financement alternatif

Toutes ces solutions ne se valent pas selon votre profil, votre secteur et vos délais. Voici comment arbitrer.

Analyser son projet et sa capacité de remboursement

Avant de postuler à quoi que ce soit, posez-vous quatre questions précises. Quel montant vous faut-il réellement, et sur quelle durée ? Quel niveau de risque êtes-vous capable d’absorber si les revenus tardent à arriver ? Disposez-vous d’un apport personnel, même modeste ? Et quel est votre historique de crédit ? Ces quatre critères déterminent quelles portes s’ouvrent concrètement pour votre dossier. Un porteur de projet sans revenus réguliers n’aura pas les mêmes options qu’un entrepreneur déjà en activité depuis 18 mois. Soyez lucide sur votre profil réel avant de consacrer du temps à des dispositifs inaccessibles.

Vérifier la fiabilité des organismes et anticiper les délais

Tous les organismes ne présentent pas le même niveau de sérieux, et certains signaux doivent vous alerter. Vérifiez systématiquement que la plateforme ou l’association est agréée par l’AMF ou reconnue d’utilité publique. Fuyez les structures qui réclament des frais d’inscription avant tout engagement de leur part. Côté délais, l’Adie répond en moins de deux semaines, les plateformes de crowdfunding mobilisent en général entre quatre et huit semaines. Les dispositifs régionaux d’accompagnement peuvent prendre deux à quatre mois selon les territoires. Anticipez ces délais dans votre plan de trésorerie pour ne pas vous retrouver à court au moment du lancement.

Vos questions fréquentes sur le financement sans banque

Voici quatre questions fréquentes sur des angles que le reste de l’article n’a pas encore traités directement.

Peut-on cumuler plusieurs solutions alternatives ? Oui, c’est même recommandé dans beaucoup de cas. Un microcrédit Adie se combine avec une love money et une aide régionale sans incompatibilité directe.

Existe-t-il des solutions sans justificatif de revenus ? Certaines plateformes de crowdfunding par le don n’imposent aucun justificatif, mais les montants restent limités par nature.

Quelle alternative choisir pour un projet immobilier ? Le crowdfunding immobilier via des plateformes comme Homunity ou Fundimmo reste la voie la plus adaptée pour des montages de promotion ou de marchand de biens.

La tontine et le prêt sur gage sont-ils des options viables ? La tontine reste marginale et non encadrée en France. Le prêt sur gage via le Crédit Municipal existe mais convient surtout aux besoins de trésorerie personnelle très courts.