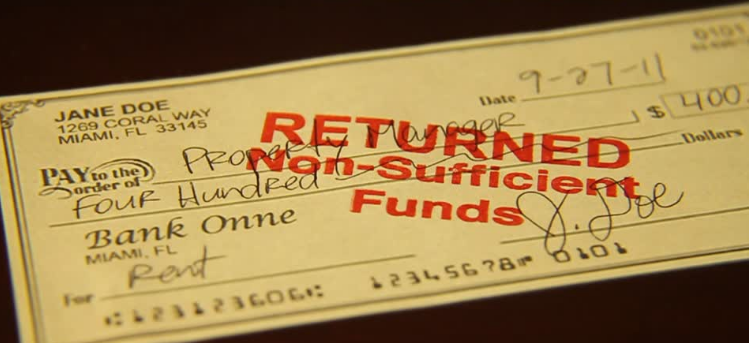

Un chèque sans provision est un chèque émis alors que le compte de l’émetteur auquel il est rattaché ne contient pas la somme nécessaire pour que le bénéficiaire puisse l’encaisser. Il constitue un incident de paiement au même titre qu’un dépassement de découvert qui n’est pas autorisé par la banque, un rejet de prélèvement ainsi que le rejet d’un ordre de virement.

La démarche

Le payeur (celui qui a émis le chèque) reçoit un avertissement de la banque dans lequel celle-lui lui notifie un incident de paiement à venir s’il ne réapprovisionne pas son compte. Le montant à verser doit permettre de payer le chèque. S’il le payeur ne se manifeste pas, l’incident bancaire est constaté et la banque l’informe du rejet du chèque qu’il a émis. Toute cette démarche donne lieu à des frais bancaires dont le montant est plafonné.

Le payeur (celui qui a émis le chèque) reçoit un avertissement de la banque dans lequel celle-lui lui notifie un incident de paiement à venir s’il ne réapprovisionne pas son compte. Le montant à verser doit permettre de payer le chèque. S’il le payeur ne se manifeste pas, l’incident bancaire est constaté et la banque l’informe du rejet du chèque qu’il a émis. Toute cette démarche donne lieu à des frais bancaires dont le montant est plafonné.

Régularisation

Quand un payeur reçoit la notification du rejet de son chèque, la loi l’oblige à régulariser sa dette auprès du créancier. Pour ce faire, il a le droit d’approvisionner son compte et de présenter par la suite à l’encaissement, le même chèque. Il a droit d’appliquer cette démarche durant 30 jours. Au-delà, la présentation du même chèque constituera un deuxième incident de paiement. Il peut également décider de s’acquitter directement du montant dû auprès de son créancier.

Quand un payeur reçoit la notification du rejet de son chèque, la loi l’oblige à régulariser sa dette auprès du créancier. Pour ce faire, il a le droit d’approvisionner son compte et de présenter par la suite à l’encaissement, le même chèque. Il a droit d’appliquer cette démarche durant 30 jours. Au-delà, la présentation du même chèque constituera un deuxième incident de paiement. Il peut également décider de s’acquitter directement du montant dû auprès de son créancier.

Absence de régularisation

Le bénéficiaire du chèque est légalement autorisé à intenter un procès civil à l’encontre de l’émetteur peu scrupuleux. Ce dernier se verra également prescrire une interdiction bancaire sur une durée de 5 ans. Sans compter que l’auteur du chèque fera l’objet d’une inscription au fichier central des chèques (FCC), au fichier national des chèques irréguliers (FNCI) et au fichier des incidents de remboursement des crédits aux particuliers (FICP). Une fois qu’il a régularisé sa situation, son nom est effacé des fichiers nationaux. En revanche, il reste inscrit dans les fichiers privés de la banque.

Le bénéficiaire du chèque est légalement autorisé à intenter un procès civil à l’encontre de l’émetteur peu scrupuleux. Ce dernier se verra également prescrire une interdiction bancaire sur une durée de 5 ans. Sans compter que l’auteur du chèque fera l’objet d’une inscription au fichier central des chèques (FCC), au fichier national des chèques irréguliers (FNCI) et au fichier des incidents de remboursement des crédits aux particuliers (FICP). Une fois qu’il a régularisé sa situation, son nom est effacé des fichiers nationaux. En revanche, il reste inscrit dans les fichiers privés de la banque.